CTA思维下的资产配置方法

传统资配思路反对价量信号的渗入,认为所有资产的配置价值在市场有效性的均衡机制下近乎相等,资产配置最后等价于风险权重的划分。但现实市场中,非固收类产品的长期持有价值远弱于固收产品,使得传统的风险平价失去意义。当前不少研究开始将CTA管理思想融入到资产配置领域,并实现了相比传统平价更高的业绩表现。

本文尝试结合CTA与资产配置思维探索国内的资产配置策略。我们将资产划分为低风险和高风险组,低风险资产中我们尝试构建了一种货币与中长期信用债的轮动模型,对单纯持有中长信用债实现收益增强;高风险资产中,我们构建了简洁的趋势过滤信号,将过滤后的高风险资产β纳入到最终配置模型中,实现收益增强。

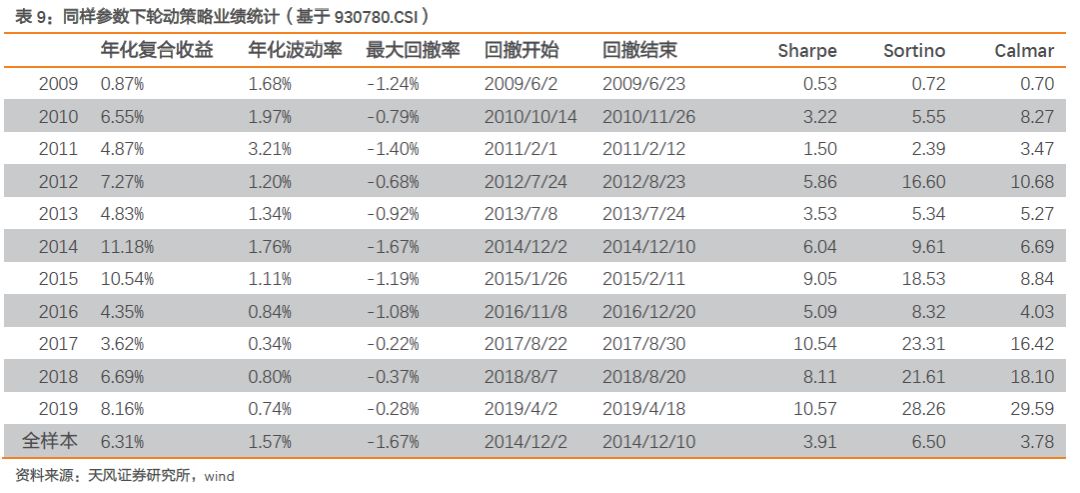

几种重要债券品种之间的轮动具有较强的趋势性规律,基于趋势信号即可以在一定程度上完成低风险资产的收益增强。我们构建20日的唐安奇通道来进行轮动,策略整体13年交易55次,扣费后年化收益7.5%、最大回撤1.63%,相比单纯持有中长信用债CBA02041.CS有明显提升(年化收益5.8%,最大回撤6.10%)。且这种业绩对唐安奇通道参数、交易速率、以及所选指数品种并不敏感。

我们分别试验了长周期均线、短周期唐安奇通道、唐安奇通道+长周期均线三种趋势过滤系统,发现三种趋势过滤系统对最终的资产配置组合的业绩均有显著提升(但长周期均线的业绩波动稍大)。其中,唐安奇通道+长周期均线的效果最佳,整体年化收益10.45%,最大回撤3.14%,波动率4.05%。模型效果较佳,且参数敏感性较低。

我们认为,倘若不存在足够稳健有效的宏观先验逻辑,基于趋势信号过滤下的配置模型可能效果更加稳健。

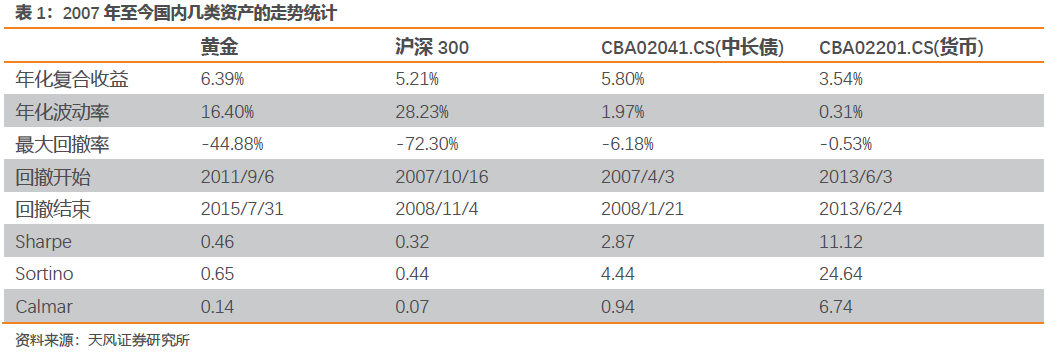

国内持有权益类产品的夏普比远低于固收类产品,使得被动资产配置策略(如风险平价)的现实意义不大,相关策略组合的风险收益指标相比直接持有纯固收产品并没有提升。

部分研究思路转向通过宏观信息的量化来实现股债风险权重的动态调整。受限于国内资产配置可配品种数量不多,单个产品的定价成因复杂(例如基本的股债配置可能需要深入到信贷周期、流动性、基本面、估值等多个因子的刻画中),经常造成所需因子变量远大于实际可配置截面数量的局面;倘若不存在足够有效、稳固的宏观先验逻辑,容易陷入过拟合,将实际问题复杂化。

除了风险平价这类被动型资产配置策略,CTA方法也被长期验证是较为有效的β管理方案。我们尝试抛开现有的配置框架,完全不采用宏观信息,基于CTA管理思路来构建配置组合。

本文提供了一种主动资配方案来寻求偏右侧的β机会,且实用性、效果稳健性强于传统的主动配置方案。此外,本文提供的方法也适用于二级债基这类固收增强类产品,管理人可以将大量的研究精力聚焦于截面α的挖掘,无需分配额外的投研力量用于大宗、权益、货币、长债等几类重要β的配置和管理。

传统资配思路反对价量信号的渗入,认为所有资产的配置价值在市场有效性的均衡机制下近乎相等,资产配置最后等价于风险权重的划分。在Qian(2005)的论述中,风险平价运用的前提是各资产的预期夏普比率相等;否则,若各个资产之间收益率序列满足独立性要求时,各资产的风险权重占比应是各自产预期夏普的平方之比。

但现实市场中,非固收类产品的长期持有价值远弱于固收产品,中长期信用债和货币类产品的夏普、Calmar等关键风险收益指标明显优于传统的黄金和权益市场走势,这使得传统的风险平价失去意义。

我们基于CBA02041.CS(中长债)和沪深300两种资产,以过去240日历史收益估计协方差,构建一个简易的风险平价组合。回测发现,平价组合相比单纯持有CBA02041.CS收益稍有提升,但波动率明显放大,平价组合的吸引力一般。

部分海外投资机构开始将CTA中趋势追踪的管理思路运用于资产配置领域。不少研究(Antonacci(2014)、Faber(2010))认为:当下多数风险资产的长期夏普仍然达不到配置要求,适当借助简单趋势信号择时有助于资产配置类产品整体业绩表现的提升。

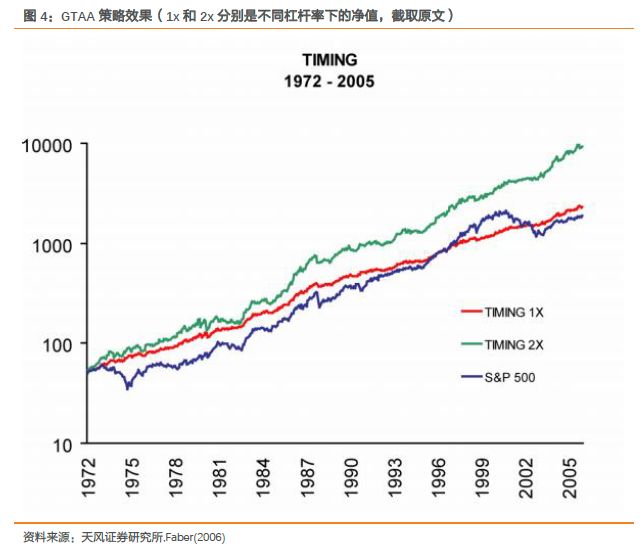

Faber(2006,2010)利用截面和时序动量,构建了一套全球资产配置方案,在业内较受欢迎,该配置组合大致上可以分为三个流程:资产筛选、权重分配、以及回撤控制。

其中资产筛选方面:对美国大盘价值、美国大盘动量、美国小盘价值、美国小盘动量、美国10年期利率债、美国30年期利率债、黄金、大宗商品和地产等13组资产按照1月动量、3月动量、6月动量、12月动量分别打分,等权复合后选取排名前6的资产进入组合。

该策略相比单纯持有标普500在收益风险比上有一定的提升,也是价量信号结合资产配置的组合最经典的一类。

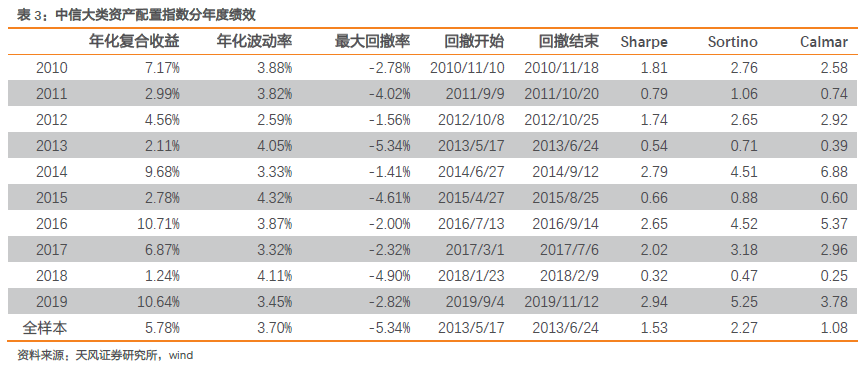

中信大类资产趋势策略指数是国内构建的最经典的CTA结合资产配置的综合指数。它通过动态选择资产动态筛选资产和分配权重,实现全球资产配置。相比Faber的GTAA组合,次组合月度调仓,并没有实时地跟踪止损。

资产筛选层面:策略对沪深300、中证500、标普500、德国DAX、中国5年期国债、美国7~10年期国债、黄金和原油等8大品种计算1月累计收益、6月累计收益、1月日度收益均值、6月日度收益均值等动量因子,并基于因子复合打分,选取前5名资产进行配置;分配权重层面:按照风险平价分配权重。

整体上,中信大类资产配置指数相表现相对传统风险平价有一定提升,年化收益达到5.78%,夏普达到1.53。

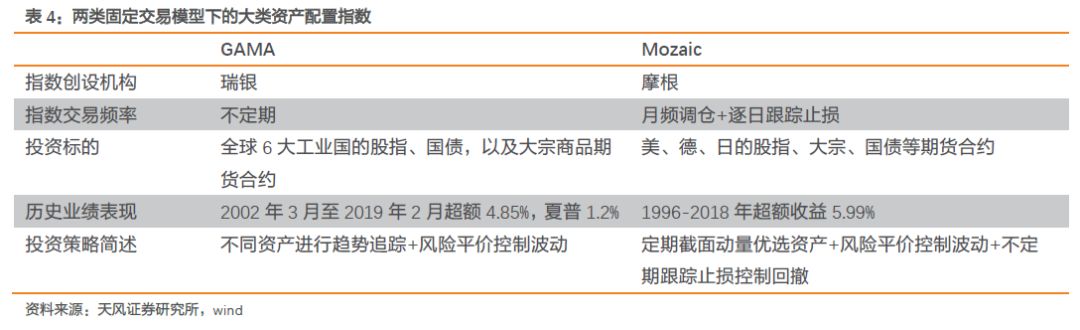

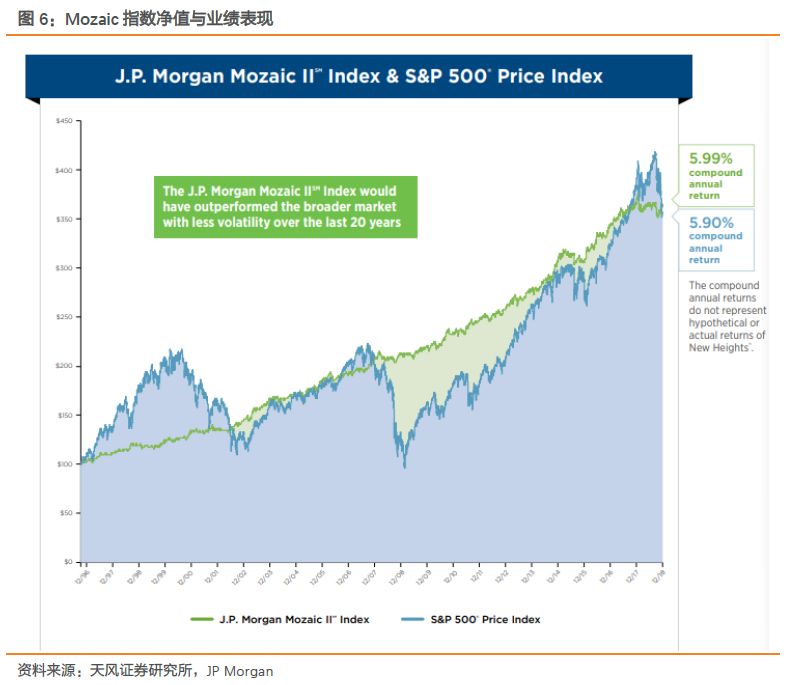

趋势追踪+配置类产品中当下最知名的是摩根推出的Mozaic指数产品和瑞银推出的GAMA指数产品,相关指数所涉及投资标的规模已达到百亿美元。

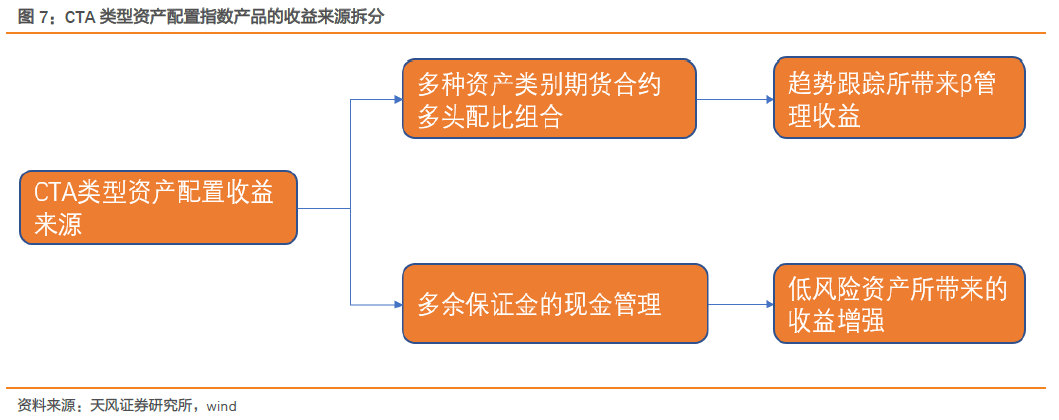

将此类指数产品的收益来源进行拆解,大多数表现在两方面:1)保证金的现金管理:由于所投资期货合约杠杆利用率一般不高,所以通常投资组合有充沛的保证金富余,可配置部分收益稳定的低风险资产增强收益;2)期货标的趋势追踪组合管理收益:基于特定信号,选不一样资产的期货合约做多,获取组合管理后的超额β收益。

1)此类策略在β趋势择时方面更加精细化,相比原始β之间配置效果提升显著;

2)采用期货合约代替现货进行配置,一方面,由此换手相比传统策略有所上升,期货合约何以大大降低交易摩擦,提升策略资金容量上限;另一方面,资金占用明显降低,可以将大量富余保证金用于配置低风险资产增厚组合收益。

1、不开空单,长久来看各个大类资产都是趋势向上,故模型中禁止做空任意资产;

2、不追求单品种的极致择时效果,强调多品种多头分散化配比后的业绩稳健性;(当下不少CTA也在一揽子商品期货合约中做组合管理的尝试,但一般做的是多空中性后的α,而此类策略中没有空头);

总体上,CTA与资产配置相结合是近几年海外量化配置产品线中较受市场欢迎的一类产品,过去10年不少指数业绩能够战胜桥水全天候指数。该类产品具备业绩表现更好(相比传统被动配置产品)、固定交易模式、充分分散资产类别风险、产品容量大的优点,我们大家都认为在国内市场亦有较为宽广的应用前景。

本文尝试结合CTA与资产配置思维探索国内的资产配置策略。首先在品种选择上,配置资产主要以国内资产为主,包括黄金(S0035819)、南华商品指数(NHF0100.NH)、权益(000300.SH)、货币(CBA02201.CS)、中长期信用债(CBA02041.CS)。

与传统做法不同的是:1)将低风险资产(信用债、货币)与高风险资产(黄金、大宗商品、股票)分开配置,这主要考虑到低风险资产的长期配置价值明显高于高风险资产,如果叠在一起基于配置模型计算各资产头寸,往往高风险资产对配置组合会产生非常明显的负贡献;并且我们着重探讨低风险资产中的轮动机会,这常常被其他配置模型所忽视;2)不按月度调仓,而是更灵活的不定期调仓,主要考虑到国内风险资产波动程度较大,如果均按照月度调仓往往信号偏滞后,大量文献已经证明国内月度调仓的趋势信号资产配置组合如果不加入债券类资产的话波动回撤巨大。

在低风险资产组中,我们设计了一种趋势信号能够有效实现货币和中长期信用债之间的轮动,且这种轮动效果对趋势信号参数、交易速率以及所选用指数并不敏感。

在高风险资产组中,咱们提供了一些有效的趋势过滤信号,对几种风险资产的β稍加过滤,再将过滤后的收益序列按照波动率比例赋予权重,该做法能明显提升风险资产对资产配置组合的回报贡献,且我们检验了模型对所涉及参数的敏感程度。

实际上,基于简单明确的趋势信号下构造配置模型,即能实现较优异的配置业绩,且参数敏感程度较低;若没有足够强大的宏观先验逻辑,我们大家都认为此种配置模型优于传统的基于宏观信息的配置模型。

过往模型大多未细化低风险资产选取与配置问题,一般选取某一类或几类债券指数囊括代表固收类资产,直接纳入最终的配置模型中算出配置比例。这类做法似乎忽略了几种重要固收β之间的轮动规律,该轮动规律能为配置模型提供更强的超额收益。

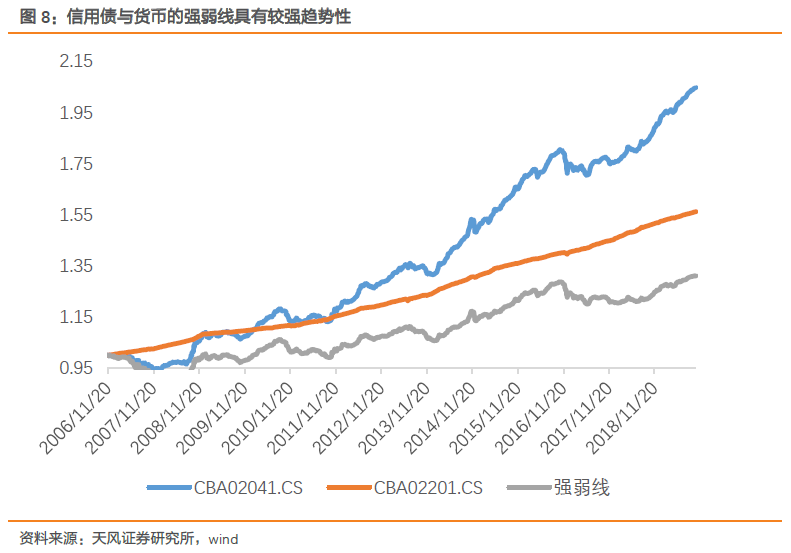

我们发现,几种重要债券品种之间的轮动具有较强的趋势性规律,基于趋势信号即可以在一定程度上完成低风险资产的收益增强。我们选取货币指数(CBA02201.CS)和中长期信用债指(CBA02041.CS)数来构建轮动策略(利率债缺乏票息优势,一般而言配置价值均劣于同久期的信用债,故不予考虑)。

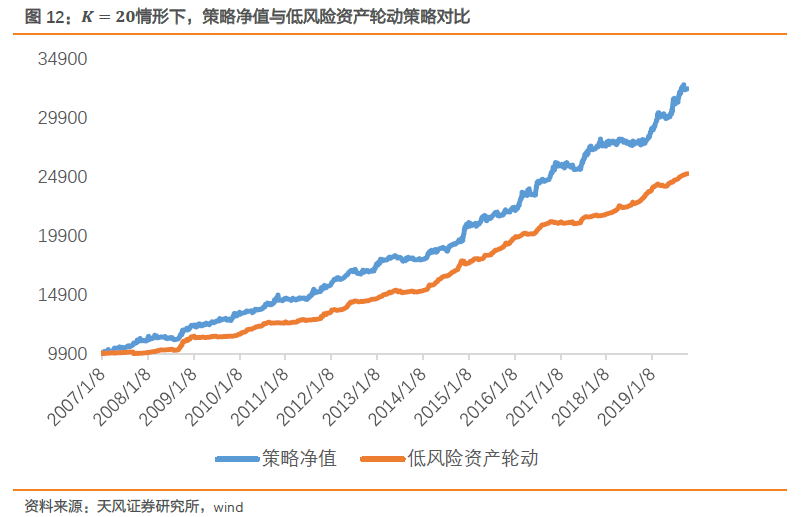

我们基于唐安奇通道构建轮动策略,即能够对低风险资产实现显著的增强效果,且这种增强对参数敏感程度较低。

调仓规则:构建k日的唐安奇通道,若强弱线交易日最高值,则发出全仓中长期信用债指(CBA02041.CS)的信号;若强弱线交易日最低值,则发出全仓货币指数(CBA02201.CS)。调仓周期

:当发出信号后,每个交易日匀速调仓(每日交易1/m的仓位占比,考虑到调仓冲击或者调仓实际情景)至指定状态,若中途出现相反交易信号,则按最新交易信号匀速调整。交易费用

。我们先展示k=20,m=1参数下的业绩表现。策略整体13年交易55次,扣费后年化收益7.5%、最大回撤1.63%,相比单纯持有中长信用债CBA02041.CS有明显提升(年化收益5.8%,最大回撤6.10%)。

且轮动信号的衰退特性并不强,在参数k=20,m=5的情形下(5个交易日逐步调仓),依旧能获取年化7.04%,最大回撤2.68%的业绩。

此外,本文尝试使用更高流动性、更低信用风险的信用指数(兴业中证高等级信用

)替代CBA02041.CS,回测发现策略仍然比单纯持有信用债具有非常明显提升。整体上在各类情形下,策略趋势信号频率较低,推荐投资的人可置留部分仓位用于信用债与货币之间的轮动,来增厚低风险资产组合带来的收益。

接着,我们尝试基于某一些趋势信号来构建配置组合,对比基准是完全按照低风险资产轮动策略进行配置。

:构建所有高风险资产的K日移动均线,若高风险资产突破K日移动均线向上,且当期组合中没有配置该资产,则第二日加入该资产按照波动率配比重新调整风险资产头寸;若高风险资产突破k

:信号发出后的第二日调仓,高风险资产配置后的剩余头寸,完全按照低风险资产轮动策略(k=20,m=5)进行配置.。交易费用

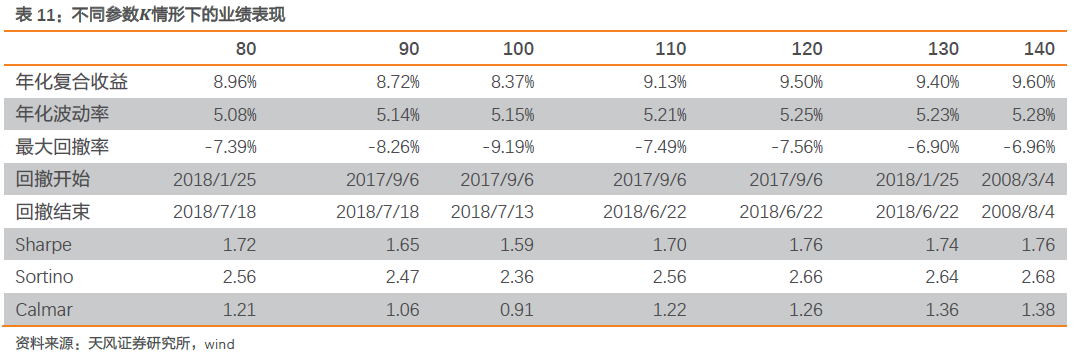

我们认为单一长周期均线的过滤在止损方面过于缓慢,我们尝试使用更灵敏的趋势信号。此外,我们对均线参数

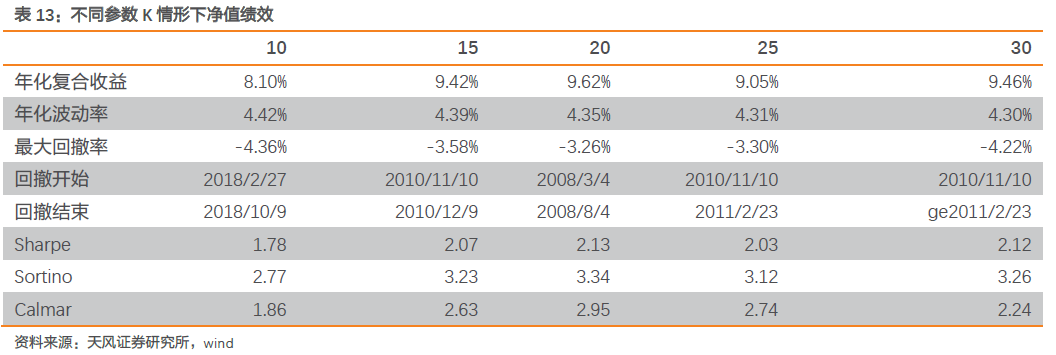

进行遍历,测试其参数敏感程度:整体上,策略对均线周期k的敏感程度不高,在80-140的取值范围内业绩表现稳定。

:构建所有高风险资产的K日唐安奇通道,若高风险资产突破过去K日最大值向上,且当期组合中没有配置该资产,则第二日加入该资产按照波动率配比重新调整风险资产头寸;若高风险资产突破k日移动均线向下,且当期组合中有配置该资产,则第二日删去该资产止损按照波动率配比重新调整风险资产头寸;调仓周期

:信号发出后的第二日调仓,高风险资产配置后的剩余头寸,完全按照低风险资产轮动策略(k=20,m=5)进行配置:交易费用

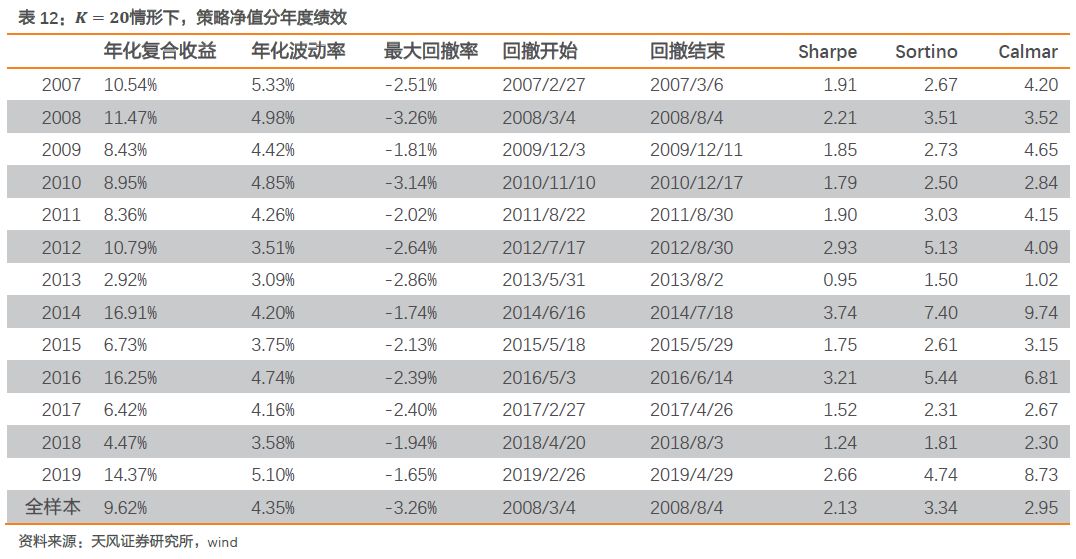

K=20的情形下,策略效果非常明显,年化收益9.62%相比长周期均线策略提升不明显,但是波动率和最大回撤有了明显降低,我们大家都认为效果提升主要源于更加灵敏的止损。但是,相比长周期均线策略,组合的换手率有所提升,尤其是风险资产的下跌周期中错误信号偏多,我们大家都认为有必要利用长周期均线控制换手,过滤低效信号。我们对均线参数K

的敏感程度不高,除了K=10之外,策略效果优异,相比纯粹的低风险资产轮动,组合业绩有了明显提升。

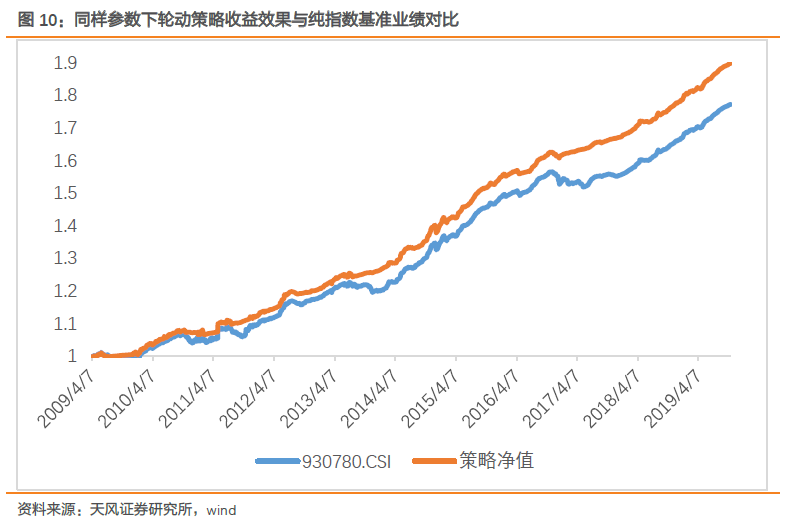

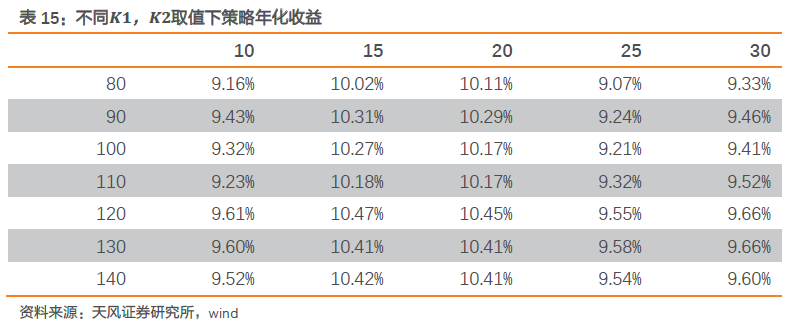

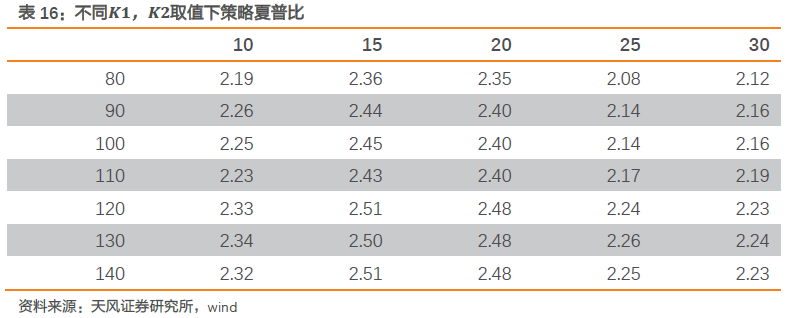

:构建所有高风险资产的K1日唐安奇通道和K2日均线,若高风险资产突破过去K日最大值向上且价格在K2日均线之上,当期组合中没有配置该资产,则第二日加入该资产按照波动率配比重新调整风险资产头寸;若高风险资产突破K2日移动均线向下,且当期组合中有配置该资产,则第二日删去该资产止损按照波动率配比重新调整风险资产头寸;调仓周期

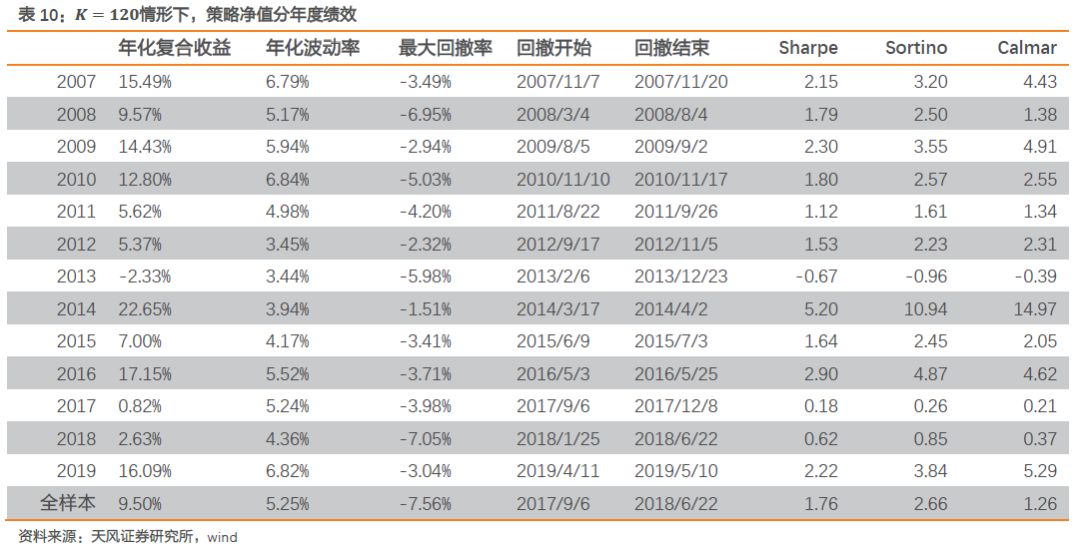

:信号发出后的第二日调仓,高风险资产配置后的剩余头寸,完全按照低风险资产轮动策略(m=20,k=5)进行配置。我们展示K1=120,K2=20情形下的业绩表现:

进行遍历,测试其参数敏感程度:整体上,策略对均线周期K的敏感程度不高,在(120,20)附近的参数范围内均有不错的效果,尤其唐安奇通道K2=20或者K2=15时,收益、夏普表现均保持稳定。

CTA与资产配置相结合,通过趋势信号稍加过滤单一资产价格序列往往能提升单资产的预期夏普比,进而将过滤后的各个资产β纳入到模型中,得到收益增强的配置模型。

本文尝试在国内资产范畴中通过引入简洁的趋势信号来提升资产配置模型的表现。具体而言,我们将资产划分为低风险和高风险组,低风险资产中我们构建了一种基于唐安奇通道的轮动模型,对单纯持有中长信用债实现了收益增强;高风险资产中,我们构建了唐安奇通道+长周期均线的过滤系统,再将过滤后的资产β按照波动率配置权重,最终实现了

的年化收益(波动率4.05%,最大回撤3.14%)。整体上,我们推荐将上述配置模型作为一种“偏右侧”的β管理方案,且在实用性、效果稳健性上并不亚于传统的基于宏观信息的主动配置方案。本文提供的方法也适用于二级债基这类固收增强类产品,管理人可以将大量的研究精力聚焦于截面α的挖掘,无需分配额外的投研力量用于权益、货币、长债等几类重要β的配置和管理。

《多因子模型的业绩归因评价体系》2018-04-10《风险预算与组合优化》2018-03-05

《专题报告二十三-自适应收益预测模型下的组合优化策略》 2017-08-24

《专题报告二十一-买卖压力失衡——利用高频数据拓展盘口数据》 2017-08-01

《专题报告十九-半衰IC加权在多因子选股中的应用》 2017-07-22

《金融工程:FOF专题研究(四):景顺长城沪深300增强指数型基金》 2017-08-07

《金融工程:FOF 专题研究(三):华泰柏瑞量化A偏股混合型基金》 2017-07-24

《金融工程:FOF专题研究(二):国泰估值优势偏股混合型基金》 2017-07-17

《金融工程:FOF专题研究(一):银华中小盘精选偏股混合型基金》 2017-07-06

《如何抑制宏观信息“过拟合”?——宏观数据的去噪、降维及应用》2019-03-11

《金融工程:专题报告-基于高管增持事件的投资策略》 2017-05-14

《金融工程:专题报告-基于自适应破发回复的定增选股策略》 2017-03-09

《金融工程:行业景气度量化前瞻系列之一:从消费行业开始(上)》2018-05-12

《金融工程:专题报告-国债期货组合趋势策略:以损定量,顺势加仓》 2017-06-19

风险提示:模型基于历史信息回测,不能代表未来《天风证券-金工专题报告-CTA思维下的资产配置方法

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。